「今日から入院してください。絶対安静です」

病院で医師から突然そう告げられ、私は頭が真っ白になりました…。

赤ちゃんの無事が何より大事なのはわかっているけれど、それと同じくらい「お金」のことが不安になってしまいました。

切迫早産の入院費って、1日いくらかかるの…?

もし1ヶ月、2ヶ月と入院が続いたら、出産費用の貯金がなくなってしまう…

出口の見えない入院生活、点滴に繋がれた状態でスマホでお金の計算ばかりするのは精神的にも良くありません。

実は、この記事を書いている私は、切迫早産で5日間の緊急入院を経験しました。

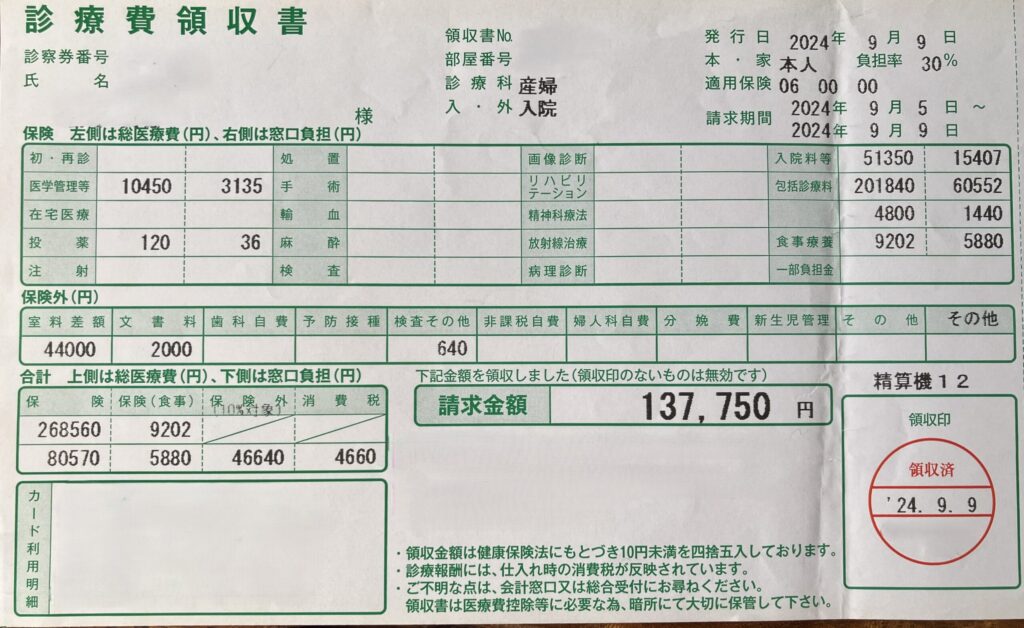

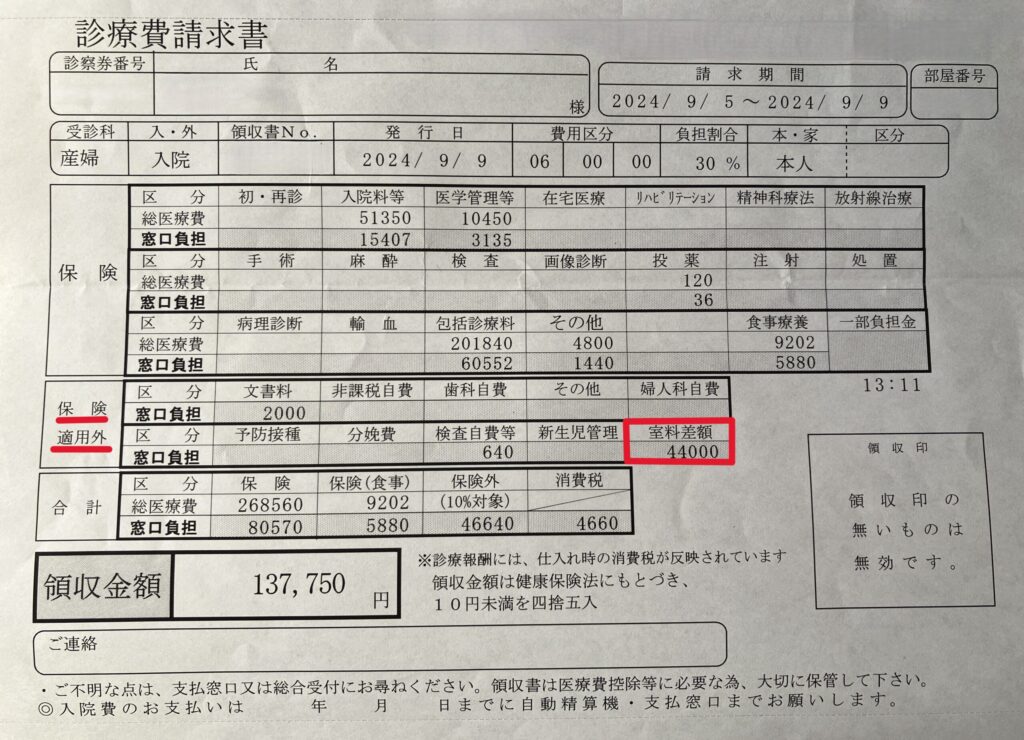

その時の請求額は、たった5日間で13万7,750円。

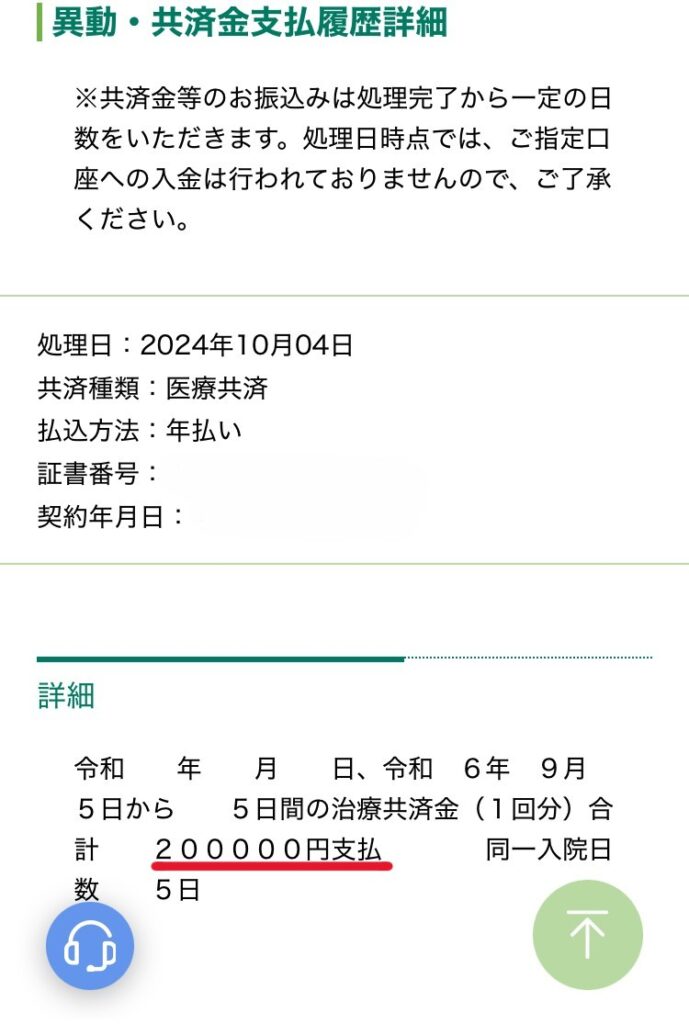

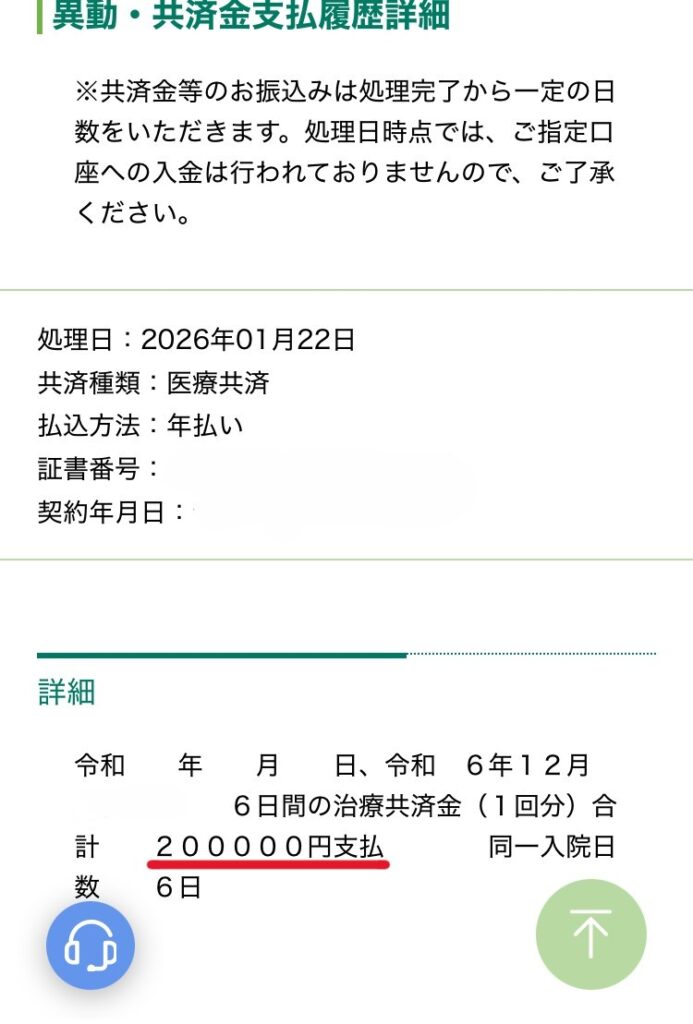

「えっ、高すぎる…」と血の気が引きましたが、最終的には民間の医療保険から20万円がおり、

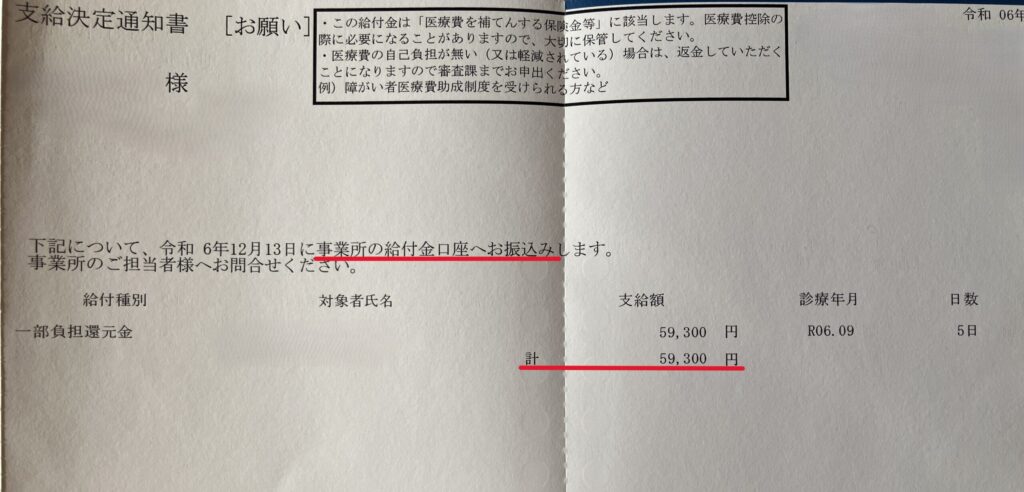

高額療養費の戻りもあって、結果的に約12万円以上のプラス(黒字)で退院できました。

この記事では、実際に切迫早産で入院した私の「リアルな費用明細」と、「支払いを最小限にするための秘訣」をわかりやすく解説します。

お金の不安はこの記事で解消して、今は赤ちゃんをお腹の中で育てることだけ考えてくださいね。

それでは、具体的な費用の目安から見ていきましょう。

\無料プレゼントが豪華/

切迫早産の入院費実例!体験談から見るリアルな明細内訳

実際に切迫早産で入院した際、どれくらいのお金が動き、最終的にいくら手元に残ったのか。

まずは、私自身の「5日間の緊急入院」のリアルな収支を公開します。

【実録】私の5日間の緊急入院。13万円払って20万円もらえた話

私は妊娠中期に切迫早産と診断され、そのまま5日間の緊急入院となりました。

「たった5日だし、数万円で済むだろう」と高を括っていましたが、退院時に請求された金額を見て驚愕しました。

その時の実際の収支がこちらです。

内訳

| 項目 | 金額 | 備考 |

| ① 病院への支払い | ▲137,750円 | 窓口での支払い |

| ② 高額療養費(戻り) | +59,300円 | 後日戻ってきたお金 (後ほど解説の高額療養費制度) |

| ③ 実質の自己負担 | ▲78,450円 | ①-②(実費) |

| ④ 民間保険の給付 | +200,000円 | 入院給付金+一時金 |

| 最終収支 | +121,550円 | 黒字で終了! |

5日間という短期間でも、検査や処置が集中したこと、食事代やどうしても避けられなかった雑費などが重なり、ほかの支払いも含めると約14万円にもなりました。

しかし、妊娠前から加入していた医療保険のおかげで、支払い額を上回る20万円が振り込まれました。

- 高額療養費制度を使っても、短期入院だと自己負担上限まで届かず割高になることがある

- 民間保険の一時金(入院したら〇万円)などの特約が大きかった

- 浮いた約12万円は、退院後のベビー用品代として有効活用できた

この経験から言えるのは、「公的制度だけでは一時的な出費は痛手になるが、民間保険があれば精神安定剤になる」ということです。

妊婦さんにおすすめの保険相談はこちら👇

妊娠〜出産〜子育て中の「ママ」のための保険無料相談サービス【ベビープラネット】 ![]()

一般的な切迫早産の入院費は1日いくら?期間別の目安シミュレーション

切迫早産での入院は突然決まることが多く、まずは費用の目安を知ることで心の準備と資金計画が立てやすくなります。私の場合は5日間でしたが、もっと長く入院した場合や、他にどんな費用がかかるかもみてみましょう。

- 1日あたりの費用相場(保険適用分+食事代+差額ベッド代)

- 入院期間別(1週間・1ヶ月・2ヶ月)の総額シミュレーション

- 費用が大きく跳ね上がる「MFICU(母体胎児集中治療室)」とは

1日あたりの費用相場(保険適用分+食事代+差額ベッド代)

切迫早産で入院した場合、保険適用となる医療費の自己負担額は、1日あたり約1万円から1万5千円が目安です。

しかし、ここに入院中の食事代や、希望した場合の差額ベッド代が加算されるため、実際の支払額はさらに高くなります。

以下の表は、一般的な大部屋を利用した場合の1日あたりの費用内訳です。

| 項目 | 費用の目安 | 備考 |

|---|---|---|

| 治療費・投薬 | 5,000円~15,000円 | 保険適用(3割負担) |

| 食事代 | 1,470円 | 1食490円×3回(固定) |

| 差額ベッド代 | 0円~ | 大部屋以外は別途必要 |

| 合計 | 約6,500円~16,500円 | 雑費は含まず |

このように、最低でも1日あたり数千円から1万円以上の出費が発生することを覚悟しなければなりません。

入院期間別(1週間・1ヶ月・2ヶ月)の総額シミュレーション

入院が長期化しやすい切迫早産では、期間が延びるほど高額療養費制度の適用などにより、実際の負担感は変わってきます。

制度を利用しない場合の総額と、利用した場合の目安を比較してみましょう。

- 1週間(7日間):約7万円~12万円(制度適用外の可能性大)

- 1ヶ月(30日間):約30万円~50万円(制度適用で約9万円+食事代等に圧縮可能)

- 2ヶ月(60日間):約60万円~100万円(制度適用で約18万円+食事代等に圧縮可能)

特に月をまたいで入院する場合は計算が複雑になりますが、長期入院こそ公的制度の恩恵が大きくなります。

\やっぱり保険に入っておいてよかった!ベビープラネットは無料プレゼントが豪華/

費用が大きく跳ね上がる「MFICU(母体胎児集中治療室)」とは

母体や胎児の状態が予断を許さない場合、MFICU(母体胎児集中治療室)という高度な設備のある部屋に入院します。

この場合、通常の病室よりも管理料が高く設定されており、医療費が跳ね上がります。

- 通常の入院よりも1日あたりの医療費が数万円高くなる

- 24時間のモニタリングが必要な重症ケースで利用される

- MFICU管理料の算定期間には上限(通常14日程度)がある

非常に高額になりますが、こちらも健康保険の対象ですので、後述する高額療養費制度を利用すれば上限額は抑えられます。

![]()

切迫早産の入院費を大幅に抑える「高額療養費制度」の仕組み

長期入院の最強の味方である高額療養費制度は、申請のタイミングや所得区分によって支払いの流れが変わります。

- 収入で決まる!あなたの自己負担限度額はいくら?

- 窓口での支払いを減らす「限度額適用認定証」は事前申請が鉄則

- 【注意】月をまたぐ入院は損をする?制度の落とし穴と対策

まずは、ご自身の世帯収入によって決まる「自己負担限度額」を確認しましょう。

収入で決まる!あなたの自己負担限度額はいくら?

高額療養費制度における1ヶ月の支払い上限額は、年齢と世帯の所得区分によって5段階に分類されています。

一般的な収入(年収約370万~770万円)の世帯は「ウ」区分に該当し、月額約8万円強が上限となります。

| 所得区分 | 年収目安 | 自己負担限度額(月額) |

|---|---|---|

| ア | 約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| イ | 約770万~1,160万円 | 167,400円+(医療費-558,000)×1% |

| ウ | 約370万~770万円 | 80,100円+(医療費-267,000)×1% |

| エ | ~約370万円 | 57,600円 |

| オ | 住民税非課税 | 35,400円 |

ご自身の区分は、加入している健康保険証の保険者番号等から確認するか、保険組合のサイトで確認可能です。

参考:厚生労働省 高額療養費制度を利用される皆さまへ https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

窓口での支払いを減らす「限度額適用認定証」は事前申請が鉄則

入院が決まったらすぐに限度額適用認定証を申請し、病院の窓口に提示することで、支払額を最初から限度額までに抑えられます。

もし提示しない場合、一度窓口で数十万円を全額支払い、数ヶ月後に差額が還付される手続きが必要になる可能性があります。これは加入している健康保険によって違いがあるようです。

ご自身の加入している健康保険を確認してみてくださいね。

私の場合は、何もしなくても健康保険側で処理されて、会社から口座にお金が振り込まれました。このおかげで保険と合わせて支払いが最小限で済みました。下の画像がその時の詳細です。

入院から約3か月ちょっとで振り込まれてますね。

- 一時的でも数十万円の現金を用意するのは家計の負担になる

- 加入している健康保険組合や協会けんぽへ確認する

- マイナンバーカード対応の病院なら、証書なしで適用される場合がある

【注意】月をまたぐ入院は損をする?制度の落とし穴と対策

高額療養費制度は「毎月1日から末日」までの1ヶ月単位で計算されるため、月をまたぐ入院は自己負担が増える可能性があります。

例えば、月額限度額が8万円の人が20日間入院した場合でも、月をまたぐと「8万円×2回」の支払いが免除されるケースがあります。

- 1月15日~2月15日の入院の場合、1月分と2月分それぞれで計算される

- 各月の医療費が限度額に達しない場合、制度が適用されないこともある

- 退院日を調整するのは難しいが、月末入院のリスクは知っておくべき

医療上の理由で退院日は選べませんが、月末に入院が決まった場合は、翌月の支払いも発生することを想定して準備しましょう。

保険適用外で全額自己負担⁉入院費以外にかかる「隠れコスト」

高額療養費制度で医療費は抑えられますが、保険がきかない「実費負担」こそが、入院生活の家計を圧迫します。

- 1日数千円~数万円の差!差額ベッド代(個室代)の負担

- 意外と高い入院中の食事代(食事療養標準負担額)

- テレビカード・Wi-Fi・日用品などの雑費リスト

特に大きな金額になりがちなのが、個室を利用した場合の「差額ベッド代」です。

1日数千円~数万円の差!差額ベッド代(個室代)の負担

差額ベッド代は全額自己負担となり、高額療養費制度の対象外であるため、長期入院では数十万円の請求になることもあります。

差額ベット代の金額には驚きました。

私の場合は、5日間で44,000円!1日8,800円もかかっていました。

入院費を抑えたい方はできるだけ大部屋を希望した方がいいかもしれません。わかりやすい入院費の明細を下で確認してみてくださいね。

ただし、病院側の都合や治療上の必要性(感染症対策や著しい苦痛など)で個室に入った場合は、支払いを拒否できる可能性があります。

- 同意書にサインする前に、なぜ個室なのか理由を確認する

- 「大部屋が空いていない」等の病院都合なら支払不要のケースがある

- 金額は病院によって異なり、1日5,000円~3万円以上と幅がある

トラブルを避けるためにも、入院手続きの際に「大部屋希望」である意思を明確に伝え、同意書の内容をよく確認しましょう。

参考:厚生労働省 差額ベッド代(特別療養環境室料)について

https://www.mhlw.go.jp/

入っておいてよかった♪ 妊婦さんにおすすめの保険相談はこちら👇 ![]()

意外と高い入院中の食事代(食事療養標準負担額)

入院中の食事代は、医療費とは別に食事療養標準負担額として、1食あたり固定の金額を支払う必要があります。

2024年6月以降、一般所得区分の方の負担額は1食490円となっており、1ヶ月(30日)入院すると約4万4,100円の出費になります。

- 1食490円 × 3食 = 1日1,470円

- 30日間で44,100円が固定費としてかかる

- 住民税非課税世帯などは減額措置がある

この食事代も高額療養費制度の対象外ですので、医療費の限度額とは別に予算を確保しておく必要があります。

参考:厚生労働省 入院時食事療養費 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/index.html

テレビカード・Wi-Fi・日用品などの雑費リスト

切迫早産は「絶対安静」が基本のため、暇つぶしのための通信費や娯楽費、生活用品のレンタル代が地味に積み重なります。

特にWi-Fi環境がない病院では、スマホのデータ通信料を追加購入してしまい、通信費だけで数万円になることも珍しくありません。

- テレビカード:1枚1,000円(10〜20時間程度)

- ポケットWi-Fiレンタル:月額4,000円〜7,000円

- パジャマ・タオルレンタル:1日300円〜600円

家族に洗濯をお願いしてレンタル代を浮かせたり、割安なWi-Fiを事前に契約して持ち込むなどの工夫で節約は可能です。

妊婦さんにおすすめの保険相談はこちら👇 ![]()

払えないと焦る前に確認!入院費をカバーする公的制度と民間保険

貯金だけで賄えるか不安な場合でも、会社員の休業補償や、確定申告による税金還付など、使える制度はフル活用しましょう。

- 会社員なら申請必須!休業補償の「傷病手当金」

- 年間の医療費が10万円超えたら「医療費控除」で税金還付

- 民間の医療保険・生命保険は出る?女性疾病特約の確認ポイント

働いている妊婦さんにとって最も心強いのが、給与の代わりとなる「傷病手当金」です。

会社員なら申請必須!休業補償の「傷病手当金」

切迫早産で会社を休み、給与が支払われない場合、健康保険から傷病手当金として給与の約3分の2が支給されます。

有給休暇を使い切ってしまった場合や、産休(産前休業)に入る前の期間でも、条件を満たせば受給可能です。

- 連続する3日間を含む4日以上仕事を休んでいること

- 医師により就業不能と診断されていること(自宅安静も対象の可能性あり)

- 給与の支払いが受けられない期間が対象

退職後でも条件を満たせば受給できるケースがあるため、会社の総務担当者や加入している保険組合に相談しましょう。

参考:全国健康保険協会 傷病手当金について https://www.kyoukaikenpo.or.jp/

年間の医療費が10万円超えたら「医療費控除」で税金還付

1月1日から12月31日までの1年間に、世帯全体で支払った医療費が合計10万円を超えた場合、確定申告で税金の一部が戻ってきます。

入院費だけでなく、妊婦健診の費用や、通院のための交通費(電車・バス代)も対象になるため、領収書は全て保管しましょう。

- 生計を一にする家族全員分の医療費を合算できる

- 通院のためのタクシー代は、緊急時など理由があれば認められる

- 高額療養費や生命保険の給付金で補填された分は差し引く

還付される金額は所得税率によりますが、住民税も安くなるメリットがあるため、面倒でも申告することをおすすめします。

参考:国税庁 医療費を支払ったとき(医療費控除) https://www.nta.go.jp/

民間の医療保険・生命保険は出る?女性疾病特約の確認ポイント

切迫早産は保険適用となる「病気」扱いのため、多くの民間の医療保険で入院給付金の支払い対象となることも。

特に「女性疾病特約」などが付いている保険であれば、入院1日あたりの給付額が上乗せされるケースが大半です。

- 入院給付金:1日5,000円〜10,000円程度が一般的

- 手術給付金:子宮頸管縫縮術などの手術を受けた場合に支給

- 帝王切開になった場合も手術給付金の対象になる

入院中は保険証券を確認する余裕がないかもしれませんが、家族に連絡してもらい、請求手続きの準備を進めましょう。

妊娠〜出産〜子育て中の「ママ」のための保険無料相談サービス【ベビープラネット】 ![]()

実際に体験してわかった「入院費以外で意外とかかった出費」

入院中のママにかかる費用だけでなく、残された家族の生活費が増加するのも「切迫早産あるある」です。

特に、家事ができないことで外食やコンビニ利用が増え、食費が跳ね上がるケースが多く見られます。

- 夫や上の子の外食・お惣菜代(月3〜5万円増)

- 病院へ通うための交通費・ガソリン代・駐車場代

- 家事代行やベビーシッターの利用料金

入院費の準備だけでなく、家族の生活を回すための予備費も、少し多めに見積もっておくことが大切です。

\もしものために入っておく保険相談なら/

無料プレゼントが豪華

切迫早産の入院費に関するよくある質問(Q&A)

入院中は不安なことが次々と出てきますが、特にお金に関する疑問は早めに解消しておきましょう。

- Q1. 帝王切開になった場合、費用はさらに増えますか?

- Q2. 退院時にお金が足りない場合、分割払いや後払いはできますか?

- Q3. 妊娠中でも入れる保険や、今から加入できる共済はありますか?

- Q4. 高額療養費制度は夫の扶養に入っていても使えますか?

多くの妊婦さんが疑問に思う4つのポイントについて、簡潔にお答えします。

Q1. 帝王切開になった場合、費用はさらに増えますか?

帝王切開は手術扱いとなるため医療費総額は増えますが、高額療養費制度があるため、自己負担額の上限は変わりません。

むしろ、民間の医療保険に加入している場合、「手術給付金」が追加で受け取れるため、手元に残るお金は増えるケースが多いです。

- 窓口での支払いは限度額適用認定証があれば一定額で止まる

- 自然分娩(自費)と違い、全額が保険適用の対象になる

- 入院日数が延びると、その分の食事代等は増える

「帝王切開=高くなる」と心配しすぎず、まずは限度額認定証の準備を確実にしておくことが重要です。

Q2. 退院時にお金が足りない場合、分割払いや後払いはできますか?

多くの総合病院ではクレジットカード払いに対応しており、カード会社の機能を使って分割払いやリボ払いを選択できます。

また、病院には「医療ソーシャルワーカー」が在籍しており、支払いが困難な場合の相談に乗ってくれます。

- 無料低額診療事業を行っている病院もある

- 無利子の貸付制度などを紹介してもらえる場合がある

- 退院会計の前に、早めに医事課や相談窓口へ行くこと

現金が足りないからといって退院できないことはありませんので、一人で悩まずに病院の窓口へ相談してくださいね。

Q3. 妊娠中でも入れる保険や、今から加入できる共済はありますか?

一般的に妊娠発覚後の保険加入は制限されますが、妊娠週数や健康状態によっては加入できる保険も存在します。

コープ共済や一部の少額短期保険では、条件付きで加入できる場合があり、異常分娩時の保障が得られることもあります。

- 「特定部位不担保(子宮は対象外)」等の条件が付く場合が多い

- 週数制限(例:27週まで)があるため、急いで探す必要がある

- ベビープラネット等の無料相談で、今の週数で入れる保険を探してもらう

諦めずに、妊娠中でも加入可能なプランがないか、保険のプロに無料相談してみる価値は十分にあります。

\もしものために入っておく保険相談なら/

無料プレゼントが豪華

Q4. 高額療養費制度は夫の扶養に入っていても使えますか?

はい、夫の扶養に入っている場合でも、夫の加入している健康保険組合の制度を利用して高額療養費の申請ができます。

この場合、自己負担限度額の判定は、被保険者である「夫の所得」に基づいて決定されます。

- 認定証の申請は夫の会社経由で行う必要がある

- 申請から発行まで1週間〜2週間かかる場合がある

- マイナンバーカード保険証が使えるなら、夫のカード情報は不要な場合も

手続きは旦那様に動いてもらう必要があるかもしれないので、入院が決まったらすぐに会社の担当者へ連絡してもらいましょう。

妊娠〜出産〜子育て中の「ママ」のための保険無料相談サービス【ベビープラネット】 ![]()

【ここが一番大事】今の入院費は出なくても、まだ「大きな希望」があります

私の明細を見て、「私も今すぐ保険に入れば黒字になる!」と思ったかもしれません。

しかし、先ほどもお伝えした通り、私は「妊娠トラブルが起きる前」に保険に入っていたため、スムーズにおりたのです。

すでに入院中のあなたが、今回の入院費に対して私と全く同じ結果を得るのは、正直難しいのが現実です。

「じゃあ、もう手遅れなの?」

いいえ、まだ「大きな希望」が残っています。

実は私、この入院の後、帝王切開ではなく「経腟分娩(下から産む)」で出産しました。

それでも、保険金がおりたんです。

帝王切開じゃなくても保険は出る!「鉗子分娩」の意外な事実

私はてっきり、「保険が出るのは帝王切開だけでしょ?」と思っていました。

しかし、私のお産は途中で赤ちゃんが苦しくなり、器具を使って引っ張り出す「鉗子(かんし)分娩」になりました。

実はこれ、保険上は「異常分娩(手術扱い)」になるんです。

おかげで、普通分娩のつもりだったのに、ここでもまた保険金を受け取ることができました。

これこそが、あなたに伝えたい「今からでも保険を確認すべき理由」です。

妊娠〜出産〜子育て中の「ママ」のための保険無料相談サービス【ベビープラネット】 ![]()

- 赤ちゃんが大好きなアンパンマングッズ

- 家計に嬉しいお米や高級なお肉

- おしゃれなベビー用スタイ

保険に入る・入らないは相談の結果次第ですが、プレゼントは相談すればもらえます。

入院中は治療費がかかるばかりで、お金が出ていく一方ですよね。

もし保険に入れなかったとしても、タダで豪華なプレゼントをもらっておけば、精神的にも「少し元を取った!」と勝ち誇った気分になれます。

入院中の暇つぶしついでに、ちゃっかりプレゼントだけゲットしておく。

これが、賢い主婦の入院生活の乗り切り方です。

\もしものために入っておく保険相談なら/

無料プレゼントが豪華

まとめ:今回の入院費は制度で抑えて、未来と特典にお金をかけよう

最後に要点を整理しましょう。

- 切迫早産の入院費は、高額療養費制度を使えば月8万円程度で済む。(収入による)

- すでに診断されている場合、今回の入院費を民間保険でカバーするのは難しい。

- しかし、「帝王切開」や、私のような「鉗子・吸引分娩」に備えることは、今からでも遅くない。

「私は自然分娩の予定だから保険はいらない」

そう思っていても、私のように急に鉗子分娩になったり、緊急帝王切開になったりするのがお産です。

入院中動画やSNSを見るのにも飽きてしまったら、ベビープラネットの無料相談を使って、

今の自分の状況でも入れる保険があるか、プロに聞いてみましょう。

- 「鉗子分娩や吸引分娩でも保険はおりますか?」

- 「今の週数からでも入れる保険はありますか?」

聞くことは、たったこれだけでOKです。

もし良い保険がなくても、相談特典のプレゼントをもらえば、絶対に損することはありません。

妊娠〜出産〜子育て中の「ママ」のための保険無料相談サービス【ベビープラネット】 ![]()

\無料プレゼントが豪華/

![]()